Информационные технологии меняют способы ведения бизнеса, помогают создавать конкурентные преимущества, обеспечивают операционную деятельность предприятий. Большинство компаний, для которых ИТ являются неотъемлемой частью бизнес-модели, расходуют на ИТ-персонал от 25 до 50 процентов от общей суммы ИТ-затрат (а профильные поставщики ИТ-услуг и того больше). Поэтому экономически обоснованное управление информационными технологиями во многих современных компаниях немыслимо без рационального подхода к управлению численностью ИТ-персонала.

Методы определения численности персонала

Для ИТ-персонала (как, впрочем, и для любого другого) традиционно используется два способа определения требуемой численности – планирование на основе экспертных оценок и расчёт по нормативам.

Планирование на основе экспертных оценок – основной метод планирования потребности в персонале, применяемый в подразделениях, отвечающих за разработку ПО. Перечень задач содержится в бэклоге, аналитики выполняют оценку их трудоёмкости, что и даёт входные данные для планирования. На коротком горизонте можно, зная выделенный пул ресурсов, определять объём работы на период (например, планировать спринт), на длинном горизонте – наоборот – зная объём задач, можно рассчитать потребность в ресурсах.

Расчёт по нормативам чаще применяют в подразделениях эксплуатации и сопровождения, а также для персонала, выполняющего общеадминистративную деятельность. В основе этого метода лежит предположение о возможности формирования плана работ с указанием по каждой работе численной характеристики объёма выполнения и так называемая операционная модель, которая позволяет рассчитать численность сотрудников на основании плановых объёмов выполняемых ими работ. Операционная модель состоит из трёх основных частей: справочника компетенций, операционного каталога и таблицы нормативов.

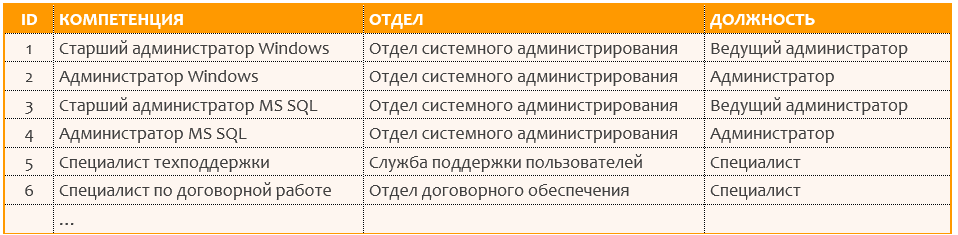

Справочник компетенций представляет собой таблицу следующего вида:

Дополнительно в этом справочнике может быть указана средняя ставка для планирования ФОТ и решения задач по распределению затрат.

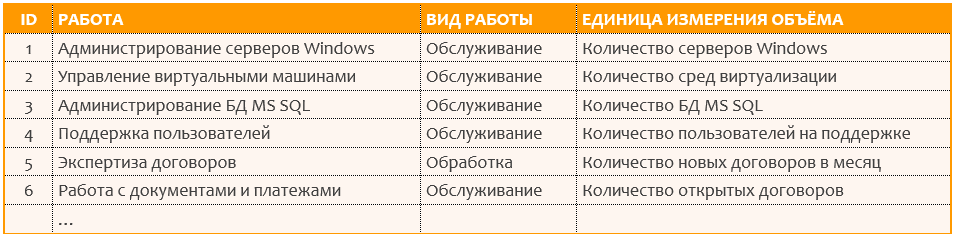

Следующая составляющая операционной модели – операционный каталог. Так называют перечень работ, выполняемых сотрудниками, с указанием параметров для планирования трудозатрат и иногда – для распределения затрат. Принципиально такая таблица имеет следующий вид:

Вид работы определяет способ расчёта потребности в персонале.

Разумеется, правильнее всего операционный каталог было бы формировать, отталкиваясь от отраслевых стандартов. Однако в мире ИТ (в отличие от, например, строительства) общепризнанных нормативов не существует – вероятно, по причине стремительно меняющихся технологий и гораздо менее строгого регулирования. Поэтому на практике операционный каталог приходится разрабатывать, опираясь на опыт участников проекта и затем поверяя результат практикой.

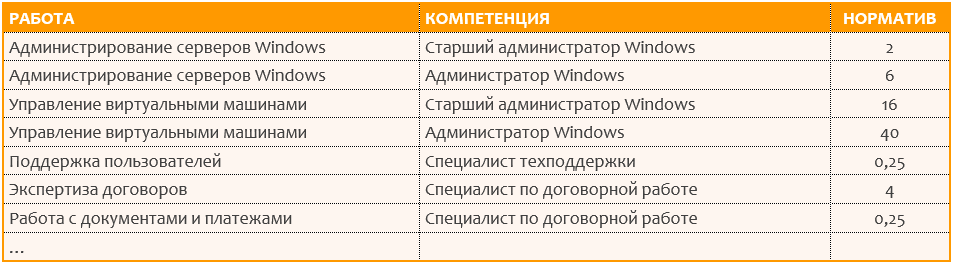

Третья часть – и сердце операционной модели – таблица операционных нормативов. Она связывает компетенции сотрудников с нормативами на выполнение отдельных операций:

Для работ вида «Обслуживание» значение норматива определяет количество человек0-часов, требуемых на обслуживание одного объекта в месяц (например, сервера). Для работ вида «Обработка» – количество человеко-часов, требуемых на обработку одного объекта (например, запроса на экспертизу договора).

Откуда же берутся значения нормативов? Даже в отсутствие отраслевых стандартов остаётся несколько рабочих вариантов. Первый – индивидуальная нормировка, исходя из технологии выполнения операции. Так обычно действуют в случае несложных повторяемых операций (например, смена картриджа принтера или сброс пароля). Для установки норматива потребуется хронометраж, однако последующая постоянная регистрация трудозатрат необязательна – она нужна скорее для контроля соблюдения нормативов, чем для планирования ресурсов. Второй вариант – оценка, исходя из среднего за период. В этом случае желателен сбор сведений о фактических трудозатратах в течение некоторого продолжительного времени (например, квартала). Третий вариант – бенчмаркинг.

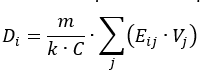

Расчёт потребности в ресурсах по нормативам выполняется на основании планов работ:

Где Di – суммарная потребность в i-той компетенции, выраженная в FTE, k – коэффициент утилизации персонала, обычно принимаемый в диапазоне 80-90%, m – длительность периода планирования в месяцах, Eij – норматив для j-той работы, выполняемой сотрудниками с i-той компетенцией, Vj – плановый объём j-той работы, C – общая ёмкость трудового ресурса в период планирования, выраженная в часах. При годовом планировании m = 12, а ёмкость ресурса может быть рассчитана на основании утверждённого производственного календаря. Для сотрудников, работающих в режиме 8 х 5, она часто принимается равной 1 830 часам в год.

Просуммировав Di в разбивке по должностям и отделам с округлением вверх до ближайшего целого, получим численную потребность в персонале в формате штатного расписания.

Оба метода планирования – и на основе экспертных оценок, и расчёт по нормативам – принципиально весьма просты. Безусловно, расчёт по нормативам требует существенно большего объёма подготовительной работы – формирования операционного каталога и перечня компетенций, определения нормативов. Однако если этот путь пройден и операционная модель принята руководством предприятия, для подразделений эксплуатации этот метод позволяет получить наиболее обоснованный расчёт потребности в персонале.

Однако есть одно важное «НО».

Ахиллесова пята нормирования в ИТ

Вспомним, что метод нормирования основан на предположении, что в основу расчёта потребности в персонале может быть положен план работ с численным выражением плановых объёмов. Вот здесь и начинается самое неприятное. Дело, разумеется, не в том, что такой план трудно составить. Дело в том, что такой план неизбежно будет сформирован «на языке ИТ», который довольно слабо связан с конкретными бизнес-заказчиками и их потребностями.

В самом деле, предположим, что выполненный по нормативам расчёт даст результат, превышающий установленные руководством предприятия лимиты на операционные затраты или штатную численность персонала. Бизнесмены часто, в силу самой природы предпринимательства, руководствуются принципом «вижу цель, не вижу препятствий». Поэтому в таких ситуациях ИТ-директору будут адресованы весьма неудобные вопросы: «На чём конкретно скажется сокращение численности ниже заданных нормативов? Кто из потребителей пострадает? Чем можно пожертвовать для сокращения затрат / численности персонала до требуемого уровня?»

Как ни странно, метод определения численности персонала на основании экспертных оценок, которым так часто пользуются подразделения разработки, здесь работает гораздо лучше. Несмотря на то, что он не основан на строгом расчёте, он опирается в планировании на перечень задач, у каждой из которых есть конкретный бизнес-заказчик. А значит, сокращение ресурсов развития может быть непосредственно связано с отказом от тех или иных бизнес-инициатив.

А как быть ИТ-руководителям, ответственным за текущую эксплуатацию, о которой у большинства внутренних заказчиков весьма смутное представление, и их главное, не до конца алгоритмизируемое, требование звучит как «Чтобы всё работало»?

Взаимосвязь численности персонала эксплуатации с бизнес-потребителями

Разобьём задачу на две части. Сначала рассмотрим случай, когда вопрос о связи с бизнес-потребителями ставится по отношению только к рассчитанному приросту персонала, существующая же численность под сомнение не ставится. Затем рассмотрим более общий случай – про весь персонал, численность которого определена по нормативам.

Обоснование прироста персонала

Итак, предположим, ИТ-директор запросил увеличение штата и получил запрос на обоснование. Уточним задачу – пусть необходимость в дополнительном персонале не имеет прямой связи с проектами (иначе обоснование было бы предельно простым), а вызвано плановым увеличением объёма работ по эксплуатации. Тогда связь с бизнес-заказчиками необходимо искать в том, как их потребности сказываются на текущей деятельности ИТ-подразделения. Для этого необходимо обеспечить соблюдение двух требований.

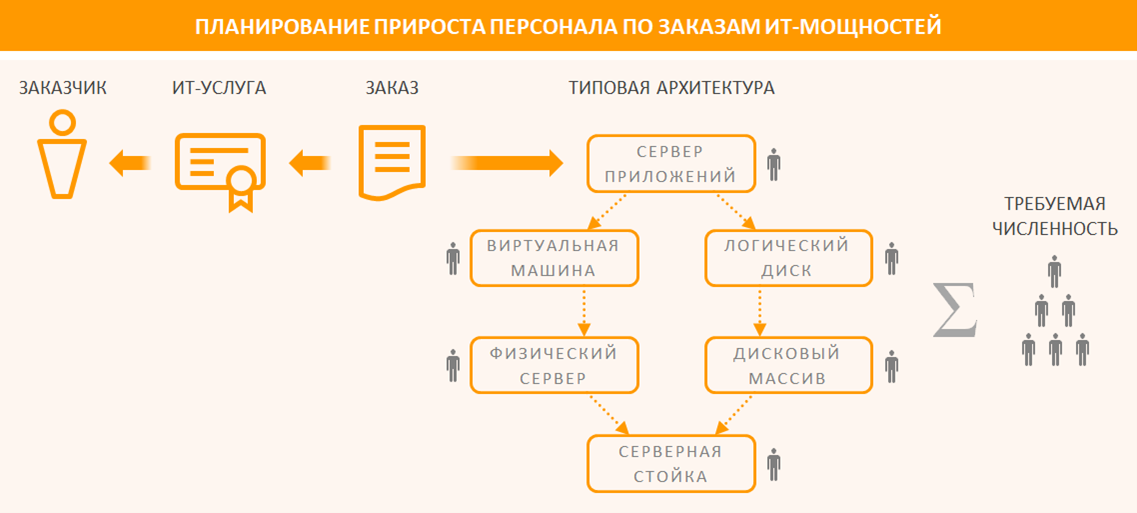

Первое – дополнительные мощности должны выделяться по заказам, которые связаны с одной или несколькими ИТ-услугами, а, может быть, и имеют указание на конкретного бизнес-заказчика. Например, заказ сервера приложений связан с увеличением объёма потребления существующей услуги или вызван внедрением решения, обеспечивающего предоставление новой услуги. Организация, проведение и обработка результатов такой «заявочной кампании» лежит в области ответственности практики управления мощностями для предоставления ИТ-услуг. Обычно такая деятельность выполняется один-два раза в год в привязке к бюджетному циклу.

Второе – заказы мощностей для предоставления ИТ-услуг должны являться основой для планирования потребности во всех связанных с ним ресурсах. Например, заказанный сервер приложения планируется реализовать на виртуальной машине. Отталкиваясь от её вычислительной мощности и типа, можно рассчитать потребность во всех ресурсах – и оборудования, и мощностей хранения данных, и лицензий на программное обеспечение. А количество этих ресурсов, в свою очередь, посредством нормативов сформирует потребность в дополнительном персонале. Конечно, индивидуально планировать таким образом каждый заказ дорого и долго. Но практика показывает, что в большинстве случаев они удовлетворяются с помощью типовых конфигураций одних и тех же элементов. Значит, и состав таких элементов, и потребляемые ими ресурсы можно стандартизовать. Эта работа находится в области ответственности практики управления архитектурно-технологическими стандартами предприятия.

Соблюдение перечисленных требований на практике обеспечивает возможность представить потребность в дополнительном персонале в разрезе ИТ-услуг и их заказчиков. А это значит, что отказ в выделении ресурсов можно связать с необходимостью пересмотра бизнес-потребностей.

Обоснование текущей численности персонала

Обоснование текущей численности персонала наиболее логично выполняется через модель аллокации ИТ-затрат.

Во-первых, частью этой модели является решение по распределению затрат на персонал, которое чаще всего реализуется посредством методики Activity Based Costing. В её основе лежит идея распределения затрат на персонал сообразно их трудозатратам на выполнение различных видов работ. В качестве справочника видов работ прекрасно подойдёт рассмотренный нами ранее операционный каталог – он лежит в основе механизмов нормирования труда, он же используется и для распределения связанных с его выполнением затрат.

Во-вторых, с помощью контура аналитики, выстроенного поверх аллокационной модели, можно наглядно и достоверно отвечать на вопрос о том, с какими услугами и, следовательно, бизнес-заказчиками связаны абсолютно все трудозатраты ИТ-персонала. Причём, если первичный учёт трудозатрат позволяет, такой ответ может быть дан с детализацией до конкретных сотрудников.

Это вновь обеспечивает ИТ-директору возможность вести диалог о численности персонала в разрезе бизнес-потребностей. Но грамотно выстроенная система распределения ИТ-затрат даёт больше, нежели только обоснование ИТ-ресурсов. Формируя у руководства предприятия ясную картину себестоимости деятельности всех бизнес-подразделений, она содействует развитию более ответственного поведения заказчиков ИТ-услуг с точки зрения экономики их деятельности.

Анализируя свои ИТ-затраты как часть общего P&L подразделения, заказчики могут влиять на них, регулируя объём потребления ИТ-услуг. Таким образом, задача сокращения ИТ-затрат перестаёт быть индивидуальной проблемой только ИТ-директора, а включает в работу весь управленческий аппарат. На предприятиях, чьи расходы на ИТ составляют существенную часть общего бюджета затрат, этот управленческий рычаг может привести к весьма заметной экономии. Причём она достигается не за счёт однонаправленного давления на ИТ-директора, а за счёт более осознанного отношения к экономике предприятия, в которой информационные технологии играют одну из главных ролей.

Таким образом, применяя современные подходы к управлению численностью персонала, ИТ-руководители смогут более обоснованно подходить к вопросу формирования штатного расписания и реже сталкиваться с принудительным сокращением сотрудников. В свою очередь, бизнес-руководство получает реальную возможность рассматривать ИТ-подразделение не просто как центр затрат, но как важнейшую функцию предприятия, экономика которой может управляться посредством общемировых подходов и стандартов, позволяя принимать эффективные решения на основе точных данных.